东方油气网 油品部

国际原油市场 2020 年回顾

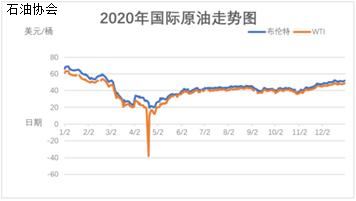

截止 2020 年 12 月 31 日,WTI 近月期货最高涨至 66.3 美元/桶,最低跌至 46.54 美元/ 桶,布伦特近月原油期货最高涨至 74.51 美元/桶,最低跌至 54.91 美元/桶。2020 年 WTI 近月期货年度均价 56.88 美元/桶,同比去年下降了 12.37%,布伦特近月期货年度均价在 64.06 美元/桶,同比去年下降了 10.64%。相较于去年,今年油价波动起伏较去年缩窄,但今年期货市场缺乏稳定性,并且强有力的利好点也有限,故 WTI 和布伦特均价下降均超过 10%。

2020 年上半年,年初的美伊冲突加剧和中美和谈为油价提供了一定的利好支撑,导致 国际原油价格出现了快速小幅上扬,但此后因新冠状病毒出现,且快速进入爆发期导致全球 石油需求急剧下降,原油市场剧烈波动。随着石油需求下降和美国原油库存增加,西德克萨 斯中质原油(WTI)原油于 4 月 20 日以负价交易,这是 WTI 期货合约价格自 1983 年开始交 易以来首次跌至小于零。当天,另一种全球原油价格基准布伦特原油跌至每桶 9.12 美元/ 桶(b),这是数十年来的最低每日价格。

2020 年上半年,年初的美伊冲突加剧和中美和谈为油价提供了一定的利好支撑,导致 国际原油价格出现了快速小幅上扬,但此后因新冠状病毒出现,且快速进入爆发期导致全球 石油需求急剧下降,原油市场剧烈波动。随着石油需求下降和美国原油库存增加,西德克萨 斯中质原油(WTI)原油于 4 月 20 日以负价交易,这是 WTI 期货合约价格自 1983 年开始交 易以来首次跌至小于零。当天,另一种全球原油价格基准布伦特原油跌至每桶 9.12 美元/ 桶(b),这是数十年来的最低每日价格。

3 月份,OPEC+大会未能达成减产且此后沙特等产油国大幅降低原油售价,原油供应端 利空压力也加重,根据四周的滚动平均值,在 3 月 13 日至 5 月 8 日之间,美国每周炼油总 产量下降 20%,至每日 1,310 万桶(桶/天)。根据美国能源情报署(EIA)的每周石油状况报告,这一水平是自 2008 年 9 月 26 日当周以来,美国飓风古斯塔夫和艾克破坏了美国墨 西哥湾沿岸的炼油厂以来的最低原油加工量。美国原油生产商对需求突然下降的反应没有炼 油商那么快,原油库存增加。3 月 13 日至 5 月 1 日,俄克拉荷马州库欣存储中心的商业原 油库存增加了 2700 万桶,达到该中心工作存储容量的 83%,导致 4 月 20 日原油价格出现负 增长。在 4 月份达到年度低点后,美国石油产品需求和炼油厂运营开始增加,但仍远低于前 五年(2015-19 年)的平均水平。

2020 年下半年,随着需求的逐步恢复,原油价格走势相对稳定,年末,随着新冠状病 毒疫苗的研发进展出现突破,加上 OPEC 的减产,国际油价整体呈上涨走势。 2020 年夏天,几场飓风和风暴导致美国炼油厂关闭,炼油厂总投入大幅下降。7 月 1 日,西德克萨斯中质油价格攀升至 40 美元/桶,并在今年余下的大部分时间保持在这一水平。

2020 年底,由于市场对新冠状病毒疫苗推出的消息以及石油输出国组织(OPEC)成员国和伙 伴国(OPEC+)宣布将在 2021 年限制产量增长做出反应,原油价格开始上涨。数据显示,北京 时间 11 月 26 日凌晨,美、布两油分别下跌 1.74%和 0.96%。

国际原油 2021 年展望

2021 年伊始,随着世界大宗商品价格持续坚挺,沙特阿拉伯宣布减产,加上普遍的货 币宽松政策刺激、美国进一步财政刺激预期、以及对于疫苗的乐观期待等等,原油价格似乎 蠢蠢欲动,市场反转的浪潮悄然形成。

展望 2021 年的国际原油市场,应重点关注以下几大 因素可能产生的影响。 欧佩克减产或释放产能的抉择 OPEC+重拾话语权,托底 2021 年原油市场。此次石油价格战,起始于减产协议谈崩, 沙特大幅下调官方原油售价,终止于沙特主导大规模减产协议达成,推动原油市场再平衡, 供应端的调节再次凸显了 OPEC 在全球原油市场上的话语权。

最新 OPEC+会议上,沙特宣 布将在 2 月、3 月自愿大幅减产 100 万桶/天至 812.5 万桶/天;俄罗斯和哈萨克斯坦在 2 月、3 月分别增产 6.5 万桶/天和 1 万桶/天,其他 OPEC+成员国则保持产量稳定,OPEC +2 月原油减产规模为 712.5 万桶/天,3 月为 705 万桶/天,沙特自愿大幅削减产量,托底 全球原油市场的决心较为坚定。 利比亚产量增长空间有限。2020 年 9—11 月,利比亚原油产量由 15.5 万桶/天恢复至 110.8 万桶/天,翻了 7 倍多。但由于常年的战乱,利比亚国家石油公司必须修复其受损的 油田、油泵站和其他闲置基础设施,考虑到之前因战乱,外资以及相关能源企业撤出利比亚,所以利比亚原油供应恢复接近上限。

伊朗原油供应需等待美伊谈判结果,委内瑞拉原油恢复供应相对艰难。虽然拜登主张重 回《伊核协议》,但在此期间,伊朗仍在不断提升铀浓缩的丰度以及海湾地区的地缘风险, 叠加美伊之间的历史纠葛也决定了谈判较为曲折。对比 2018 年上半年,伊朗原油产量约为 380 万桶/天,当前 195 万桶/天左右,若重回协议,伊朗原油供应将增加 185 万桶/天。与 伊朗相同的是,委内瑞拉也遭受美国制裁,但与伊朗不同的是,伊朗原油供应较为稳定,若 重新恢复出口,原油产量将快速回升,而委内瑞拉国内政治、经济都较为混乱,即使拜登上 台后,两国关系缓和,委内瑞拉大量恢复原油供应仍然较为困难。 俄罗斯未来步调预计仍将与 OPEC+保持一致。

在 OPEC+会议上,俄罗斯主张增产来 维护市场份额,但 OPEC 部分成员国表示考虑到当前原油市场的供需情况,不能增产。虽然 存在分歧,但石油价格战带来的阴影并未消退,未来也仍将在分歧与妥协中保持大方向的一 致性。

综上所述,2021 年,全球原油供需格局仍维持紧平衡状态。下游需求方面,量化宽松 叠加财政刺激法案加上疫苗接种,需求预期利好带动成品油裂解价差回升,炼油厂加工意愿 增强,预计 2021 年全球原油需求或将小幅上涨。上游供应方面,利比亚、委内瑞拉供应变 化不大,伊朗原油供应增加幅度需等待具体谈判结果,美国库存井消耗速度远大于新钻井增 加速度,供应增量不大,预计 2021 年全球原油供应也将呈现小幅增长态势。但整体来看, 供应面增长幅度或小于需求增幅,全球原油供需或将继续处于紧平衡状态。